Suoraan verosta tehtävä matkakuluvähennys helpottaisi työssäkäyntiä

Autoilu on joillekin työssäkäynnin kannalta välttämätöntä, joten bensan hinta ja autoilun kustannukset ymmärrettävästi herättävät keskustelua. Bensan hinnan nousu voi jopa heikentää työnteon taloudellista kannattavuutta.

Bensan hinnan nousun takia ehdotettu erilaisia kompensaatioita, kuten bensaveron alentamista, yleistä tuloveronkevennystä tai kaikille maksettavaa hiiliosinkoa. Nämä ovat kuitenkin osumatarkkuudeltaan tehottomia keinoja. Kompensaatio kannattaisi kohdistaa erityisesti niille pieni- ja keskituloisille, joiden työssäkäynnin kulut nousevat. Työmatka-autoilun kustannuksia huomioidaan jo verotuksessa matkakuluvähennyksen kautta, mutta nousevat kustannukset voisi huomioida paremminkin. Teollisuusliitto esitti matkakuluvähennyksen kasvattamista, jotta työssäkäynti polttoaineiden hintojen noustessa helpottuisi.

Matkakuluvähennys määrittyy halvimman kulkutavan mukaan, joka useimmiten on joukkoliikenne. Jos joukkoliikennettä ei ole käytännössä saatavilla, vähennyksen voi tehdä auton käyttökulujen mukaan. Tällöin huomioidaan kohtuulliset lisäkustannukset, jotka Verohallinto määrittää tilastojen pohjalta. Tälle vuodelle vähennys on autoa käyttäessä 25 senttiä kilometriltä.

Vähennyksen taso määritellään siis teknisesti tilastojen pohjalta, joten sen nostaminen poliittisella päätöksellä ei ole luontevaa. Kohonneet bensanhinnat ja muut kustannukset heijastuvat tilastojen kautta vähennykseen vuoden viiveellä. Senttimäärän kasvattamisen sijaan poliittinen ratkaisu voisi olla matkakuluvähennyksen tekniikan muuttaminen.

Tuloista tehtävä matkakuluvähennys suosii suurituloisia

Nykyään matkakuluvähennys, kuten muutkin tulonhankkimisvähennykset, tehdään tulosta. Tämän tekniikan myötä vero kohdentuu käytännössä vain tulonhankkimiskustannukset ylittävään osaan tuloista.

Ratkaisu on looginen, mutta siitä seuraa, että vähennyksen taloudellinen merkitys ei ole kaikille sama. Tulosta tehtävän vähennyksen vaikutus nettotuloihin riippuu omasta marginaaliverosta, eli käytännössä verokortin lisäprosentista. Mitä korkeampi tulotaso, sitä isompi on marginaalivero ja sitä suurempi merkitys tulosta tehtävällä vähennyksellä on.

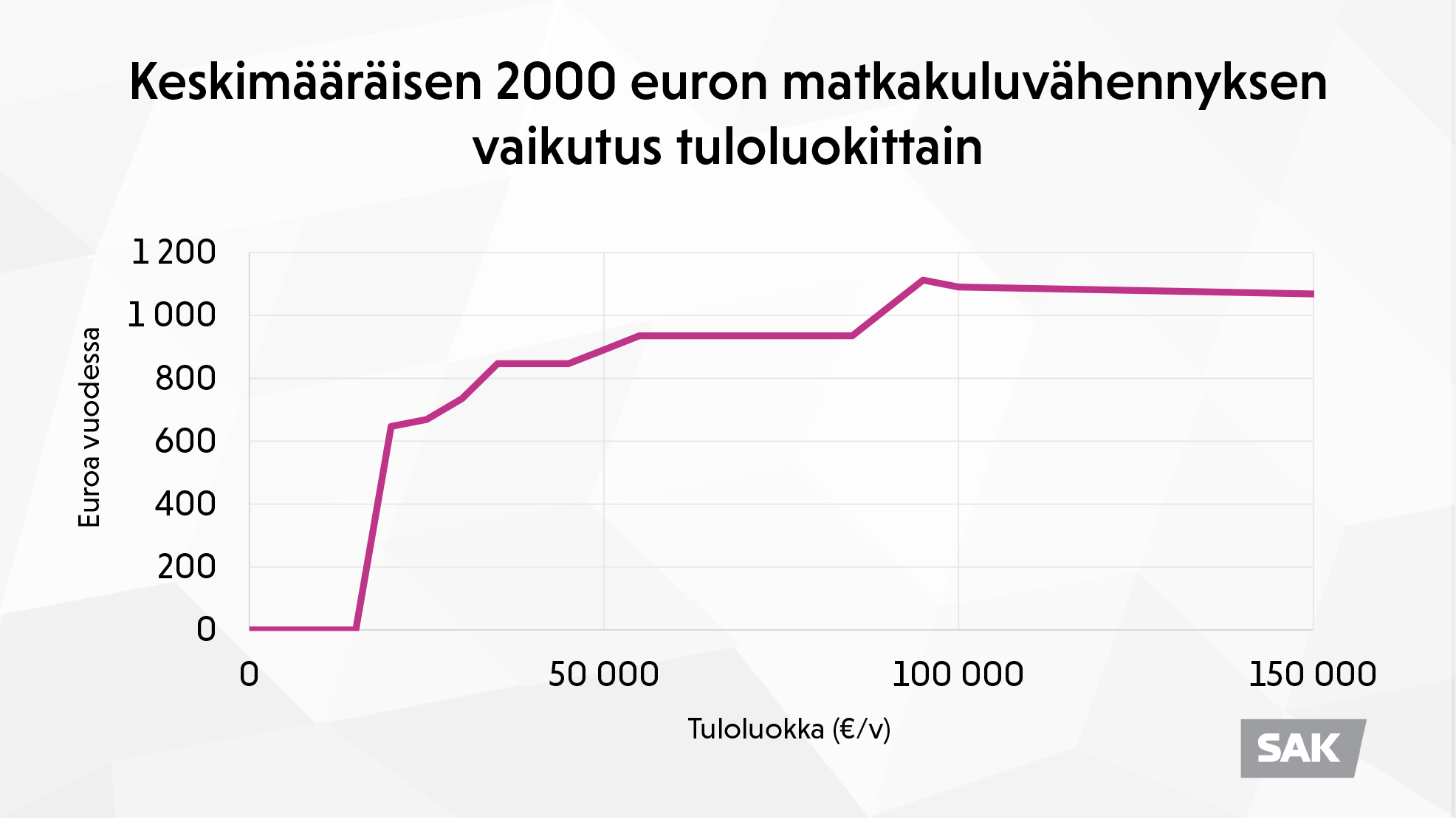

Kaikkein pienituloisimmille vähennyksellä ei ole mitään vaikutusta, koska he eivät muutoinkaan maksaisi edes kunnallisveroa, jolloin tulosta tehtävä vähennys ei vaikuta maksettuihin veroihin. Keskimääräisen 2000 euron matkakuluvähennyksen vaikutus keskituloisen nettotuloihin on noin 800 euroa vuodessa, kun taas yli sadan tonnin vuosituloilla vaikutus on lähemmäs 1100 euroa vuodessa.

Vähennyksen voisi tehdä suoraan verosta

Vähennyksen tekeminen tulosta on normaali ja usein perusteltu ratkaisu, mutta vähennyksen voi toteuttaa toisellakin tavalla. Esimerkiksi kotitalousvähennys poikkeaa tästä yleisperiaatteesta siten, että tietty osuus kotitalousvähennykseen oikeuttavista kuluista vähennetään suoraan veroista. Tällöin vähennyksen euromääräinen hyöty on lähtökohtaisesti sama kaikille tulotasosta ja marginaaliverosta riippumatta. Vero ei kuitenkaan voi mennä negatiiviseksi, joten aivan pienituloisemmat eivät hyödy tällaisestakaan vähennyksestä.

Matkakuluvähennyksen muuttaminen kotitalousvähennyksen tapaan suoraan veroista tehtäväksi vähennykseksi kohdistaisi sen hyödyn tasaisemmin eri tuloluokkiin. SAK on esittänyt tätä jo pitkään ja ajatus sisältyy verotavoitteisiimme tälle vaalikaudelle.

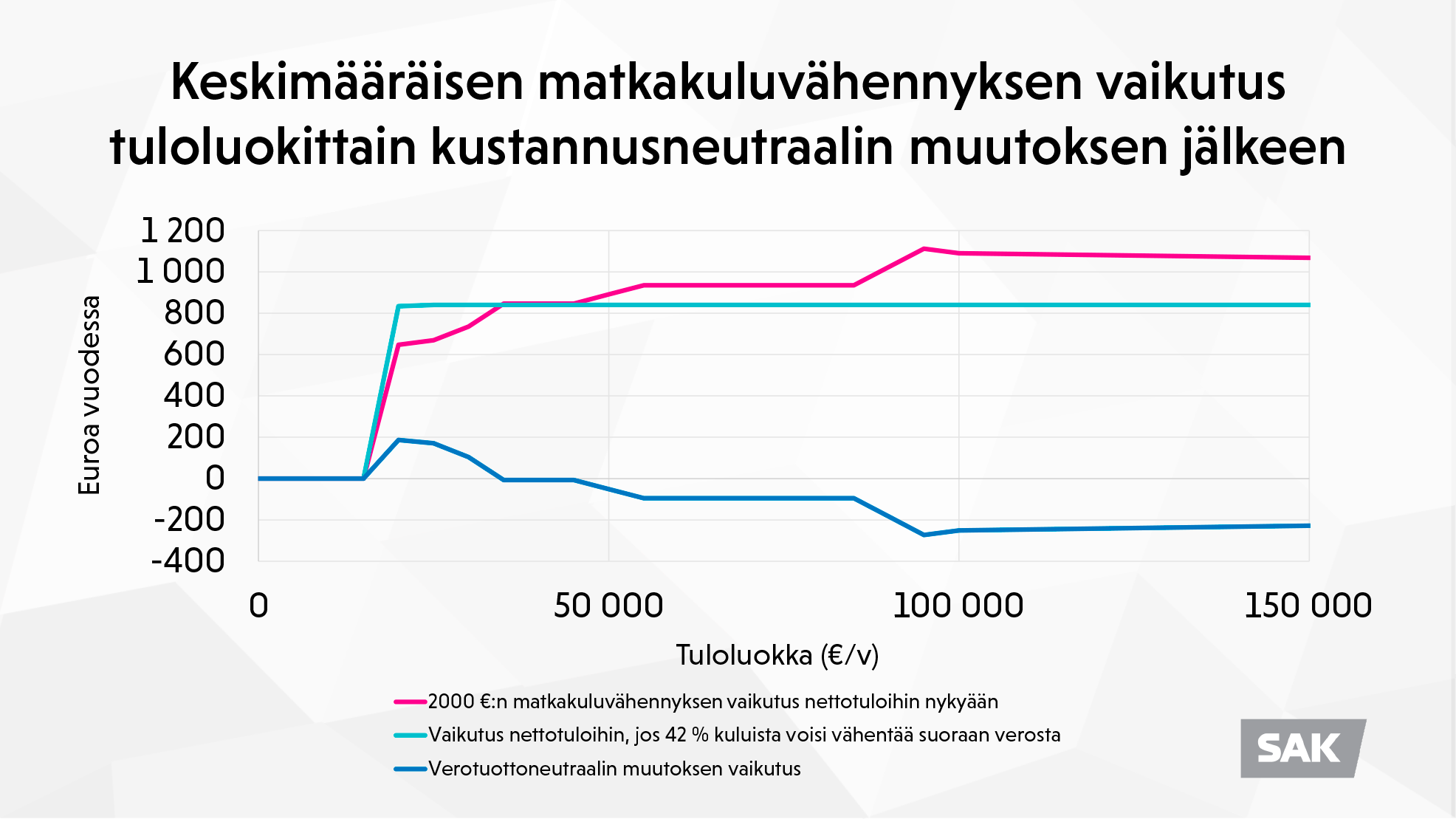

Muutos olisi julkisen talouden kannalta lähes neutraali, jos 42 prosenttia omavastuun ylittävistä matkakuluista voisi vähentää verosta. Tällainen muutos hyödyttäisi pienituloisia, koska heidän marginaaliveronsa on tätä pienempi. Suurituloisten verotus taas kiristyisi hieman. Keskituloisten osalta vaikutusta ei käytännössä olisi. Keskimääräisen matkakuluvähennyksen tapauksessa muutoksen hyöty olisi pienituloisille jopa 200 euroa vuodessa ja vastaavasti suurituloisimpien verotus kiristyisi noin 200 eurolla.

Verosta tehtävää matkakuluvähennystä voisi halutessaan kasvattaa

Verotuottoneutraalin rakennemuutoksen lisäksi matkakuluvähennystä voisi kasvattaa säätämällä isomman osuuden matkakuluista vähennettäväksi veroista.

Jos omavastuun ylittävistä matkakuluista voisi vähentää esimerkiksi 50 prosenttia suoraan verosta, niin melkeinpä kaikkien matkakuluvähennystä hyödyntävien verotus kevenisi, monilla jopa 150—300 eurolla vuodessa. Tällainen muutos olisi tietysti myös julkiselle taloudelle kallis, koska verotuotot alenisivat yli 100 miljoonalla eurolla.

Hintalappu on kuitenkin selvästi pienempi kuin jos kompensaation toteuttaisi kaikille kohdistuvina tulo- tai bensaveron kevennyksinä.

Matkakuluvähennys osana oikeudenmukaista ilmastopolitiikkaa

Matkakuluvähennyksen muuttaminen suoraan verosta tehtäväksi olisi ilmastopolitiikan näkökulmasta hyvä tapa osin kompensoida nousevia polttoainekustannuksia. Matkakuluvähennys kohdistuu niihin, joilla on nimenomaan työmatkoihin liittyen merkittäviä kustannuksia, ja vähennyksen toteutustavan muuttamisesta saatava hyöty kohdistuisi erityisesti pienituloisiin. Vähennyksen osumatarkkuus kompensaatiokeinona on siis hyvä. Kyseessä olisi toki vain osittainen kompensaatio, koska vähennyksen ei ole tarkoituskaan korvata matkakuluja kokonaan.

Matkakuluvähennyksen kasvattaminen ei juuri vähentäisi ilmastopolitiikan ohjausvaikutusta. Vähennys tehdään kaavamaisesti ja halvimman vaihtoehdon mukaan. Yksittäisen veronmaksajan matkakuluvähennyksen suuruus ei siis riipu siitä, valitseeko auton vai joukkoliikenteen, eikä myöskään oman auton todellisista päästöistä. Sen takia matkakuluvähennyksen vahvistaminen ei vähentäisi kannustimia päästövähennyksiin työmatkoilla.

Matkakuluvähennys voi parantaa työmarkkinoiden toimintaa

Matkakuluvähennyksen kasvattaminen madaltaisi kynnystä ottaa vastaan työtä kauempaa. Vähennys voisi siis lisätä työmarkkinoiden dynamiikkaa ja parantaa työllisyyttä ja tuottavuutta.

Työnteon kannustimet ovat usein pienituloisilla heikommat. Työn kannustimet heikkenevät entisestään, jos työssäkäynnin kustannukset nousevat. Siksi matkakuluvähennyksen muuttaminen pienituloisten kannalta edullisemmaksi tukisi työllisyyttä.

Toisaalta matkakuluvähennys ja siihen realistisesti tehtävät muutokset ovat sen verran pieniä, että kovin isoksi työllisyystoimeksi tätä ei voi mainostaa. Matkakuluvähennyksen muuttaminen on kuitenkin perusteltua, jos se pienen työllisyyshyödyn lisäksi kaventaa tuloeroja, vahvistaa verotuksen koettua oikeudenmukaisuutta ja lisää ilmastopolitiikan hyväksyttävyyttä. Hallituksen olisi syytä harkita tätä muutosta jo kehysriihessä.