Milloin verotuki ei ole tuki?

Saastuttavan teollisuuden vuosittain saamia valtavia tukia on helppo taivastella. Esimerkiksi teollisuuden alempi sähköverokanta muodostaa 591 miljoonan euron verotuen ja lisäksi energiaintensiiviset yritykset saavat veronpalautusta 218 miljoonaa euroa. Pelkästään nämä kaksi tukea ovat yhteensä yli 800 miljoonaa euroa vuodessa.

Tuet vaikuttavat valtavilta etenkin aikana, jolloin tavallisten ihmisten palveluita ja etuuksia leikataan muutaman miljoonan säästön vuoksi.

Verotuki tukee työllisyyttä

Ennen barrikadeille lähtemistä, kannattaa pohtia hetki, mitä verotuet ovat oikeasti. Verotuki ei ole rahaa, jota veronmaksajat maksavat teollisuudelle, vaan poikkeuksia verotuksen normaalista perusrakenteesta.

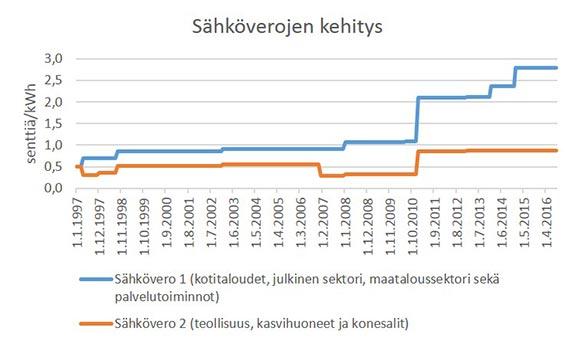

Esimerkiksi sähköveron osalta verotuki on teollisuuden sähköveron ja yleisen sähköveron välinen erotus. Verotuki johtuu siitä, ettei teollisuuden haluta maksavan samoja energiaveroja, kuin mitä kotitaloudet maksavat sähkönhinnassa. Energiaverojen vaikutus työllisyyteen on nimittäin hyvin erilainen riippuen siitä, maksaako energiaveron teollisuus vai kotitalous.

Teollisuudelle kansalliset energiaverot ovat lisäkustannuksia, jotka osaltaan vaikuttavat sijoittumispäätöksiin, kilpailukykyyn, investointeihin ja työllisyyteen. Sen takia työllisyyden näkökulmasta on järkevää, että teollisuuden energiaverot ovat matalia.

Kotitalouksien energiaverot ovat sen sijaan hyvä vero työllisyyden näkökulmasta. Jos kotitalouksien verotuksen painopistettä siirtää työn verottamisesta energiaveroihin, parantaa se työnteon kannustimia.

Näin Suomessa onkin tehty. Kotitalouksien sähköveroa on nostettu viime vuosina selvästi enemmän kuin teollisuuden sähköveroa. Teollisuuden laskennallinen verotuki on siis kasvanut, vaikka teollisuudenkin maksama sähkövero on noussut.

Verotuen kasvu ei tarkoita, että teollisuus olisi erityisesti hyötynyt siitä, että kotitalouksien maksama sähkövero on noussut. Jos kotitalouksien sähköveron korotukset rahoittavat kotitalouksien palkkaveron kevennykset, teollisuuden kustannukset eivät muutu. Teollisuus ei siis hyödy verotuen laskennallisesta kasvusta.

Sähköverot eivät vähennä päästöjä

Sähkövero on fiskaalinen vero, eli sen tarkoituksena on kerätä valtiolle rahaa. Kyse ei ole haittaverosta, joka ohjaisi teollisuutta kohti vähäpäästöistä sähköntuotantoa.

Sähköveron määrä ei siis riipu tuotantotavan päästöistä – aurinko- ja hiilivoiman sähkövero on sama, vaikka niiden päästöt ovat erilaisia.

Sähkönkulutusta sähkövero voi toki alentaa ja sitä kautta sähköverolla voi olla vaikutusta sähköntuotannon päästöihin. Todellista ympäristövaikutusta sillä ei kuitenkaan ole, koska sähköntuotanto on osa päästökauppaa. Suomen sähköntuotannosta säästyneet päästöoikeudet voi myydä toiselle saastuttajalle. Päästökauppaan kuuluvien päästöjen määrä riippuu siis oikeuksien määrästä eikä niinkään päästöjen laadusta.

Verohelpotuksia myös matkailu- ja palvelualoille

Kotitalouksien ja teollisuuden erilaiselle sähköverotukselle on hyvät perusteet, mutta samalla verotus ei ole yhdenvertaista eri alojen näkökulmasta. Esimerkiksi sähköveron nykyinen jako teollisuuden ja palvelualojen välillä ei ole yhtä perusteltua.

Teollisuuden alempaa energiaverotusta perustellaan sillä, että teollisuus on kansainvälisesti kilpailtu ja energiaintensiivinen ala. Sama perustelu sopii myös joihinkin palvelualoihin.

Viime vuosina alennetun sähköveron piiriin on tuotu jo konesalit. Konesalien sijoittumispäätöksiin vaikuttavat sähköveron kaltaiset kansalliset kustannukset samalla tapaa kuin teollisuuteenkin.

Samoin argumentein voisi myös esimerkiksi hiihtokeskukset tuoda alennetun sähköveron piiriin. Hiihtokeskuksetkin ovat energiaintensiivinen ja kansainvälisesti kilpailtu ala. Hiihtokeskusten energiaveron keventäminen voisi helpottaa matkailualan kilpailukykyä ja mahdollisuutta työllistää.

Ilkka Kaukoranta

Ekonomisti, SAK

@ikaukora