Velat kannattelevat kulutusta, kulutus taloutta – kuinka kauan?

Suomen Pankin johtoryhmän varapuheenjohtaja Olli Rehn kertoi Turun Sanomissa 1.3. pitävänsä kotitalouksien velkaantumista yhtenä talouden suurimmista huolista. Velkaantuminen onkin jatkunut tasaisena aina viime vuosiin asti. Velkojen suhde kotitalouksien käytettävissä oleviin tuloihin rikkonee 130 prosentin tason aivan näinä aikoina. Kotitalouksien lainojen suhde bruttokansantuotteeseen on sekin noussut jo 70 prosentin tietämille.

Velkaantuminen on jatkunut talouden huonoista vuosista huolimatta. Siinä missä velanotto laski voimakkaasti 1990-luvun lamavuosina, ei samaa ole tapahtunut vuonna 2009 iskeneen talouskriisin myötä. Vaikka velkaantumisen tahti onkin hieman taittunut, on suunta yhä ylöspäin.

Suurin osa kotitalouksien veloista on asuntolainoja. Velkaantumista on selittänyt suurelta osin asuntojen hinnannousu suurimmissa kaupungeissa. Myös erilaisten kulutusluottojen ottaminen on lisääntynyt, vaikkeivat ne vielä muodostakaan kuin melko pienen osan kaikista lainoista.

Velkaantumiseen liittyy riskejä, joista suurin on korkoriski. Suurin osa suomalaisten pitkäaikaisista lainoista on vaihtuvakorkoisia. Kun korot alkavat jälleen kohota, voi se johtaa maksuvaikeuksiin, asuntojen pakkokauppoihin sekä luottotappioihin lainoja myöntäneille rahoituslaitoksille.

Uusien asuntojen hinnasta yhä suurempi osa on taloyhtiölainaa. Näiden lainojen hoito on taloyhtiön yhteinen asia. Mikäli yksi tai useampi osakas ei selviä lainavastuistaan, lankeavat ne muiden hoidettavaksi uusien osakkaiden löytämiseen saakka. Taloyhtiölainat voivatkin pahimmillaan johtaa kokonaisten taloyhtiöiden vaikeuksiin.

Kotitalouksien kulutus on kannatellut Suomen taloutta läpi 2010-luvun laihojen vuosien. Voidaan puhua jopa velkavetoisen kasvun aikakaudesta. Koska kotitalouksien kulutuskysyntä on altis velanhoitokustannusten kasvulle, voi kustannusten kasvu supistaa yksityisen kysynnän myötä myös bruttokansantuotetta.

Pelkkä lainansaantiehtojen kiristäminen ja takaisinmaksun jouduttaminen eivät riitä. Tarvitaan myös velkasuhdetta laskevia muutoksia kotitalouksien tuloihin.

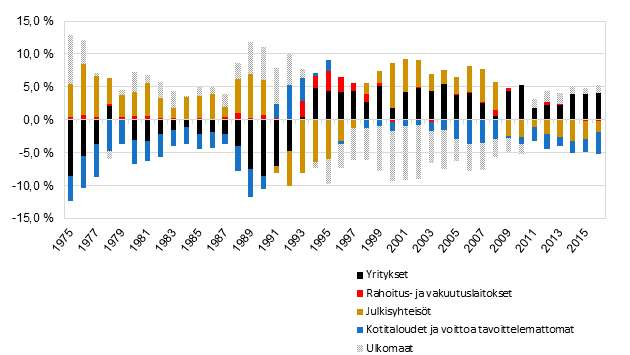

Kun kotitaloudet ovat velkaantuneet, ovat yritykset säästäneet (ks. kuvio alla). Ne eivät kuitenkaan investoineet säästöjään kotimaahan. 1990-luvulta lähtien kotitalouksien käytettävissä olevat palkkatulot ovat kasvaneet aiempaa hitaammin. Palkkojen hitaampi kasvu ei selitä kokonaan kotitalouksien velkaantumista. Herää kysymys, voisivatko yritykset kasvattaa investointejaan ja täten kasvavien ansioiden myötä parantaa kotitalouksien velanhoitokykyä.

Nettoluotonanto ja -otto 1975 - 2016

Julkisen vallan keinot yritysten investointi- ja kulutuskysynnän kasvattamiseksi ovat välilliset. Voidaan kuitenkin miettiä, tukeeko esimerkiksi omalle pääomalle tarjota vieraan pääoman korkovähennysoikeutta vastaava järjestely, joka kannustaisi yrityksiä rahoittamaan toimintaansa ennemmin voitoistaan kuin lainapääomalla.

Keinot kotitalouksien velkaantumisen taittamiseksi ovat monet. Niitä kuitenkin tarvitaan kipeästi, jotta velkariskin toteutuminen tuhoisine seurauksineen voidaan välttää.

Saska Heino, Korkeakouluharjoittelija